Jak zapotrzebowanie rezydualne kształtuje ceny energii elektrycznej

W tym wpisie patrzymy w prosty, praktyczny sposób na to, jak jedna miara – zapotrzebowanie rezydualne – pomaga wyjaśnić kształtowanie się cen energii elektrycznej w Polsce w ostatnich latach.

Żadna pojedyncza zmienna nie opisze w pełni rynku, który przeszedł kryzys paliwowy, szybki rozwój OZE oraz zmiany regulacyjne. Ale zapotrzebowanie rezydualne (popyt minus OZE) okazuje się dobrym punktem wyjścia.

Skupiamy się na prostych wizualizacjach: wykresach zależności zapotrzebowania rezydualnego względem cen rynkowych (PLN/MWh) z rynku dnia następnego w Polsce, na podstawie danych PSE, rok po roku w latach 2020–2025. Celem jest sprawdzenie, czego można dowiedzieć się już z samych wykresów, zanim przejdziemy do bardziej szczegółowej analizy typu scenariuszowej.

Zapotrzebowanie rezydualne: krótkie przypomnienie

Zapotrzebowanie rezydualne to ta część zapotrzebowania, która musi być pokryta przez źródła dyspozycyjne po odjęciu zmiennych źródeł odnawialnych (głównie wiatru i słońca):

Zapotrzebowanie rezydualne = Zapotrzebowanie całkowite − Wiatr − PV

To bardzo użyteczna miara do zrozumienia kształtowania się cen. Bezpośrednio łączy merit order z cenami: im wyższe zapotrzebowanie rezydualne, tym więcej mocy trzeba włączyć, zwykle z droższych jednostek. Pośrednio zawiera też wiele zmian strukturalnych w systemie – rozwój OZE, trendy popytowe oraz zmiany w dostępności jednostek cieplnych. Jest również wygodna w analizie „co-jeśli”: możemy zapytać, co stanie się z cenami, jeśli zapotrzebowanie rezydualne będzie o 2 GW niższe z powodu większej liczby instalacji PV w systemie, albo jak reagują ceny, gdy 1 GW magazynów BESS przesuwa zapotrzebowanie pomiędzy godzinami.

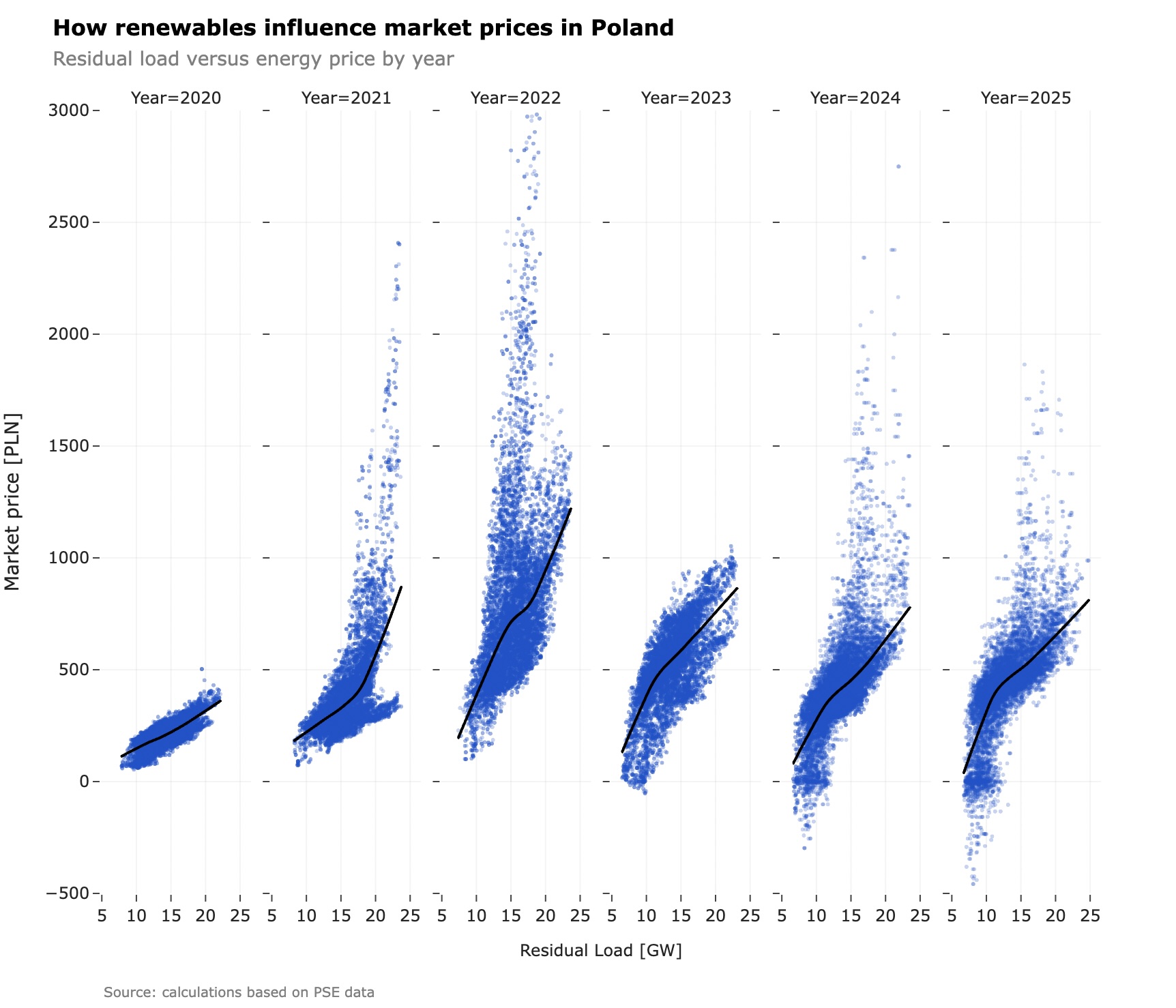

Wykres: sześć lat, jedna zależność

Powyższy wykres porównuje godzinowe ceny rynkowe (PLN/MWh) z zapotrzebowaniem rezydualnym (GW) dla każdego roku od 2020 do 2025. Każdy punkt to jedna godzina, a czarna linia to wygładzony trend dla danego roku. Nawet bez modelowania, sam rozrzut pokazuje, jak merit order jednostek przekłada się na ceny.

Na przestrzeni lat cała krzywa się przesuwa. Dla danego poziomu zapotrzebowania rezydualnego ceny w 2021 r. i szczególnie w 2022 r. leżą wyraźnie powyżej pozostałych lat – to kryzys paliwowy: wyższe ceny gazu, węgla i CO₂ podniosły całą krzywą merit order. Od 2023 r. krzywe przesuwają się z powrotem w dół: te same 15 GW zapotrzebowania rezydualnego, które w 2022 r. oznaczało bardzo wysokie ceny, w latach 2024–2025 wiąże się już ze znacznie bardziej umiarkowanymi poziomami cen, wraz ze spadkiem kosztów paliw i dalszym przyrostem OZE.

Warto też zwrócić uwagę na zmianę kształtu krzywej w czasie. W 2020 r. zależność jest relatywnie liniowa: ceny rosną dość równomiernie wraz ze wzrostem zapotrzebowania rezydualnego. Lata 2021 i 2022 pokazują rosnącą krzywiznę – ceny szybciej eskalują przy wyższym zapotrzebowaniu rezydualnym ze względu na wysokie koszty paliw. Krzywa jest wypukła – relatywnie płaska przy niskim zapotrzebowaniu rezydualnym i coraz bardziej stroma przy wysokim, odbijając większą rolę drogich jednostek szczytowych w godzinach szczytowego zapotrzebowania. Jest to szczególnie widoczne w 2021 r.

Wzrost liczby zerowych i ujemnych cen

Od 2024 r. na końcu zakresu niskiego zapotrzebowania rezydualnego pojawia się nowa cecha: więcej godzin rozlicza się przy cenach zerowych lub ujemnych, a linia trendu wyraźnie załamuje się w dół w okolicach ~10 GW zapotrzebowania rezydualnego. Wspólnie sygnalizuje to, że ryzyko rynkowe stało się dwustronne – bardzo wysokie ceny przy dużym zapotrzebowaniu rezydualnym i napiętym systemie oraz bardzo niskie lub ujemne ceny, gdy zapotrzebowanie rezydualne jest małe, a dominują ograniczenia po stronie elastyczności. Do 2025 r. nie jest to już ciekawostka, ale regularny stan pracy systemu, z ponad 350 godzinami ujemnych cen.

Rosnący udział wiatru i PV przesuwa coraz więcej godzin w obszar bardzo niskiego zapotrzebowania rezydualnego. Jednocześnie duży blok mocy must-run lub mało elastycznych (minima techniczne, kogeneracja, jednostki cieplne o długich czasach rozruchu) ogranicza możliwości redukcji generacji. Gdy zapotrzebowanie rezydualne spada poniżej progu elastyczności, cena rozliczeniowa musi spaść – czasem mocno poniżej zera – aby wymusić redukcje produkcji lub pobudzić eksport.

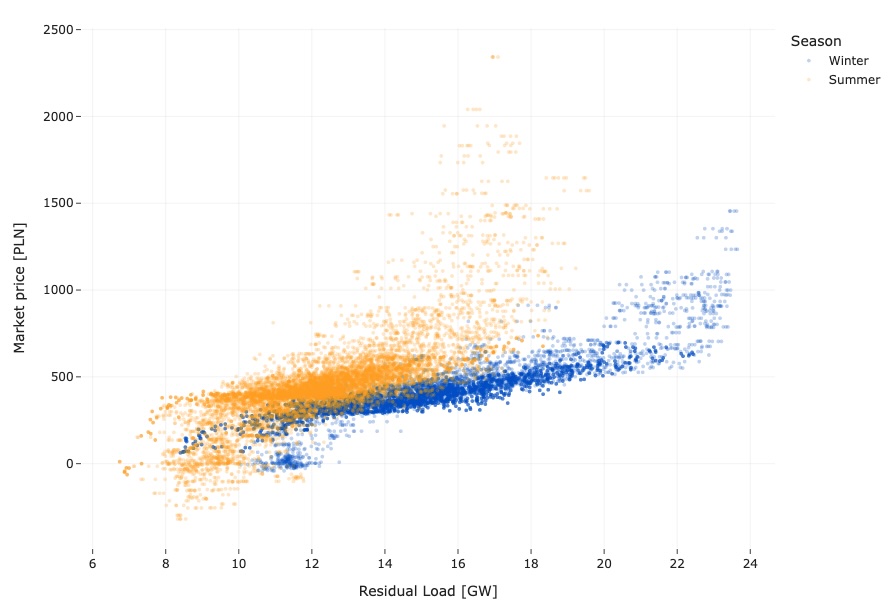

Sezonowe spojrzenie na zapotrzebowanie rezydualne

Zależność widziana w przekroju sezonów dodaje kolejny poziom szczegółowości. Zima operuje na szerszym zakresie zapotrzebowania rezydualnego (do ok. 24 GW), podczas gdy lato zazwyczaj pozostaje poniżej 20 GW, ale dla tego samego poziomu zapotrzebowania rezydualnego przynosi wyższe ceny. Lato pokazuje też więcej godzin z ujemnymi cenami oraz bardziej ekstremalne skoki, z wyraźnie większą stromizną zależności pomiędzy zapotrzebowaniem rezydualnym a ceną.

Dlaczego to ważne dla analizy „co-jeśli”

Ta ewoluująca zależność między zapotrzebowaniem rezydualnym a ceną jest czymś więcej niż tylko ładnym wykresem – to praktyczne narzędzie.

Jeżeli potrafimy oszacować marginalną wrażliwość (PLN/MWh na 1 GW) w podziale na sezony i godziny, możemy:

- estymować wpływ nowych OZE (np. +2 GW PV pogłębiających dołek cenowy o południu w lecie),

- wyceniać przesunięcia po stronie popytu (redukujące zapotrzebowanie rezydualne w wybranych blokach godzin),

- porównywać scenariusze portfelowe: większa liczba magazynów przycinających szczyty i potencjalnie łagodzących epizody niskich/ujemnych cen, albo zmiany w flocie cieplnej, które modyfikują stromość krzywej przy wysokich obciążeniach.

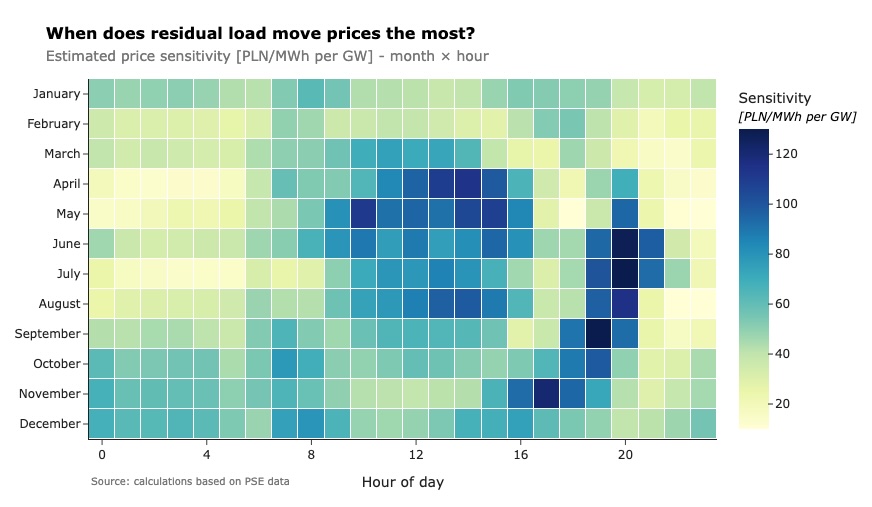

Wrażliwość cen na zapotrzebowanie rezydualne: sezon i godzina

Żeby przejść od „co się wydarzyło” do „co jeśli”, trzeba wiedzieć, jak bardzo ceny reagują na niewielką zmianę zapotrzebowania rezydualnego w różnych porach roku i dnia. Poniżej mapujemy marginalną wrażliwość cen (PLN/MWh zmiany ceny na 1 GW zmiany zapotrzebowania rezydualnego) na heatmapie miesiąc × godzina.

Z heatmapy wyłania się kilka wzorców. Wokół południowego „dołka PV” w zapotrzebowaniu rezydualnym nawet niewielki wzrost (mniej PV lub trochę większy popyt) szybko wciąga na margines droższe jednostki – to ciemne jądro w środku wykresu. Innymi słowy, dodatkowa generacja PV w tych godzinach bardzo szybko spycha ceny w dół. Przy wysokim zapotrzebowaniu w porannym oraz szczególnie wieczornym szczycie wrażliwość ponownie rośnie: dodatkowe zapotrzebowanie rezydualne najszybciej zwiększa nachylenie krzywej. Dla kontrastu, noce – zwłaszcza letnie – są relatywnie „płaskie”: stosunkowo stabilny układ jednostek w merit order sprawia, że ceny są mniej czułe na niewielkie zmiany obciążenia.

Kluczowa obserwacja jest taka, że wpływ zapotrzebowania rezydualnego na ceny jest nieliniowy: im bardziej ekstremalny poziom cen, tym większa wrażliwość na dodatkowe obciążenie. Ta wypukłość to praktyczna ilustracja merit order – wspinanie się po krzywej kosztów nie tylko kosztuje więcej per MW, ale też sama nachylenie krzywej rośnie przy wyższych wykorzystaniach.

Implikacje.

Przesunięcie ±1 GW najbardziej się liczy w południowej dolinie i wieczornym szczycie; wraz z rosnącą penetracją OZE spodziewamy się poszerzenia i pogłębienia tych „stref wrażliwości”. Macierz wrażliwości pozwala też porównać +1 GW wiatru (o bardziej płaskim profilu dobowym) z +1 GW PV (skupionym w południe) i zobaczyć, jak każdy z tych scenariuszy przekształca nachylenie i zmienność krzywej cen.

Z perspektywy biznesowej heatmapa pokazuje, kiedy rynek jest najbardziej wrażliwy cenowo na zmiany zapotrzebowania rezydualnego. Ma to znaczenie zawsze wtedy, gdy dodawana jest nowa moc albo istniejąca moc zmienia sposób pracy, bo te zmiany przesuwają zapotrzebowanie rezydualne i w konsekwencji kształtują ceny godzina po godzinie. W dużym uproszczeniu, zmiana cen podąża za zmianą zapotrzebowania rezydualnego, przemnożoną przez odpowiednią wrażliwość w danym miesiącu i godzinie.

To przekłada się bezpośrednio na współczynniki capture price oraz przychody (więcej o dynamice capture price piszemy w osobnym wpisie Polski boom PV i współczynniki capture price oraz w naszym aktualizowanym na bieżąco dashboardzie capture price). Dodawanie wiatru lub PV w godzinach o wysokiej wrażliwości zwiększa ryzyko spadku cen i kompresji capture price, zwłaszcza wokół południowego dołka; dodawanie mocy w „płaskich” fragmentach heatmapy ma łagodniejszy wpływ na poziom cen i zrealizowane przychody. Ten sam schemat dotyczy magazynów i DSR: przesuwanie zużycia z godzin wysokiej wrażliwości lub rozładowywanie magazynów w tych godzinach może mieć ponadproporcjonalny wpływ zarówno na poziom cen, jak i na wyniki ekonomiczne.